Langue

LangueLa situation financière de la zone Euro

La situation de la zone euro, le plan de relance, la politique française et son impact sur le marché immobilier français en 2015 et dans le futur

Les premières semaines de l’année 2015 ont été mouvementées pour la zone euro. D’une part, la Banque Centrale Européenne (BCE) a lancé un plan de relance de 1 100 milliards d'euros et, d’autre part, la Grèce vote, dans un contexte d'élection tendu, pour le parti Syriza, parti politique de gauche anti-austérité, et dont la campagne a été le centre d’attention de l’Europe. Ces deux évènements ont alors fait chuter le cours de l'euro aussi bas qu'au début de la crise financière de 2008, phénomène qui pourrait inquiéter les investisseurs du secteur immobilier. Revenons sur ces faits pour les comprendre et constater qu’au contraire cette situation offre des opportunités aux investisseurs situés dans des pays hors de la zone euro.

Le plan de relance:

Intéressons-nous tout d’abord au plan de relance de la BCE. La BCE est très fortement influencée par la France et notamment l'Allemagne, et est coincée entre ces deux pays depuis le début de la crise financière. La BCE refuse la « quantitative easing » (QE) (ou encore assouplissement quantitatif) consistant à racheter des dettes souveraines, des obligations d'États à long terme, à 7 ans ou 10 ans, sur les marchés. En échange de ces achats, la BCE crée de la monnaie, des liquidités nouvelles, qu'elle injecte dans les circuits financiers. La BCE a alors été à l'initiative du plan d'austérité permettant à lui seul de redresser l'économie européenne. Il semblait évident que la mesure d'austérité, incluant le Royaume-Uni et les Etats-Unis, suffirait à redresser l'économie. Les chiffres de l'économie européenne de ces sept dernières années auront donc démontré le contraire. Après avoir constaté les bienfaits du QE sur le Royaume-Uni et les Etats-Unis, la BCE a donc décidé de donner à la zone euro le coup de pouce donc elle a besoin ; les taux d'inflation restant tout de même extrêmement bas sur le court terme, le QE va évidemment impacter le cours de l'euro en le rendant faible contre les autres devises, comme pour le Dollar et la Livre Sterling lorsqu'ils ont annoncé le lancement du QE aux Royaume-Uni et aux Etats-Unis (1.5£ représentait 1€ en 2007 alors que les deux devises étaient à la parité en 2009). Cependant, cette dévalorisation de la monnaie britannique a permis d'augmenter le nombre d'exportation et ainsi de booster le PIB. Sur le marché immobilier londonien, le QE a permis aux investisseurs étrangers d'acheter sur un marché peu cher, ce qui a eut pour conséquence une augmentation des prix de 30 % entre 2013 et 2014.

Cette faiblesse de l'euro causée par le QE et les faibles prix du pétrole devraient stimuler l'économie de la zone euro et par conséquent engendrer une baisse du chômage dans la zone euro. En effet, le faible coût du pétrole agit comme une baisse des taxes sur les économies consommatrices et agira donc comme un stimulus important pour celle-ci.

Ce scénario crée alors la situation parfaite pour investir dans les pays stables de la zone euro tel que la France ou l'Allemagne. Cette idée est partagée par Christian Shulte : « Une récession semble peu probable à court terme, le cours du pétrole est bas et la faiblesse de l'euro combiné aux efforts de la BCE devraient permettre à la zone euro de retrouver une croissance annuelle de 2% ». Ainsi, la récession et le risque d'effondrement de l'euro sont peu probables ; malgré une légère chute, l'euro étant passé de 1.24€ à 1.33€ pour une Livre Sterling. De plus, le cours du dollar et les taux d'intérêt de la Livre Sterling vont très certainement rester bas pendant encore quelque temps, protégeant ainsi l’euro de l’afflux du dollar et de la livre sterling. Le taux d’intérêt issu de la BCE, historiquement bas, à 0.05% ajoute au climat favorable pour l’investissement immobilier ; en effet les taux de crédit sur 25 ans par exemple sont disponibles à partir de 2.5%, comparé à environ 5% pour un crédit dédié à un investissement locatif au Royaume-Uni (Buy To Let mortgage).

La sortie imminente de la Grèce de l'UE :

Dans un second temps, intéressons-nous à la situation Grecque. En effet, il s'agit de savoir si le nouveau parti en place, Syriza, représente une menace pour la zone euro et sa monnaie. Nous avons pu constater que l'élection en Grèce a fait sensiblement chuter l'euro face aux autres fortes devises, mais après quelques jours de réactions sur les marchés financiers, la situation s’est stabilisée.

En réalité, le PIB grec ne représente que 1.3 % du PIB de la zone euro, d'après les chiffres 2014, il semblerait alors que si la Grèce décidait de quitter la zone euro cela n'aurait pas un impact suffisamment important pour déstabiliser le marché ou la stabilité de l'euro ; beaucoup pensent au contraire que cela serait une bonne chose puisque, contrairement à leur compatriote européen la Grèce à beaucoup perdue depuis le début de la crise financière, en effet, son PIB à perdu près de 19% depuis 2008. L’accord de l'Allemagne pour une grande restructuration de la dette grecque (qui est le seul moyen réaliste pour que la Grèce reste dans l'UE) et le déblocage de fonds de la BCE pour la Grèce semble peu probable. Cela mènerait alors d'autres pays à demander elles aussi des renégociations de leur contrat financier et obligerait les pays forts à payer les dettes créées. Il semblerait donc que la Grèce, face à défaut de paiement et au fait que le gouvernement à souhaiter ne pas respecter les attentes de la Troïka (ce qui reviendra alors à couper les vivres à la Grèce), n'aura d'autre choix que de quitter la zone euro, ce qui ne sera probablement que bien face aux désaccords qu'elle trouve avec ses compatriotes européens. Les autres pays de la zone euro sont, comparativement à la Grèce, en parfaite santé, il est donc peu probable de voir d'autres pays sortir de la zone euro, cependant le président de la BCE, Mario Draghi s'est engagé à faire tout ce qui est en son pouvoir pour préserver l'euro.

Si l'on compare alors les effets attendus de ces récentes nouvelles, les effets positifs contrebalancent largement les potentiels effets négatifs de celles-ci. De plus, la zone euro reste la plus grande économie mondiale générant 17 500 milliards de Dollars battant les USA (16 800 milliards de Dollars) et la Chine (9 200 milliards de Dollars), ce qui fait de l'euro, selon le FMI, une des devises les plus stables au monde. De forts mouvements de monnaies sont donc peu probables. Même s'il est vrai que l'euro va encore continuer de chuter ces prochains mois, cela ne va que rendre la zone euro plus attractive pour les investisseurs étrangers et si ceux-ci remboursent un crédit immobilier en euro en utilisant une autre devise, les avantages de la baisse de l'euro deviennent alors encore plus attractifs. Pareillement, s'il s'agit d'un investissement locatif, le loyer rembourse partiellement ou intégralement le crédit immobilier et les fluctuations de l'euro n'ont que peu ou pas d'effet.

L'économie française :

Intéressons-nous de plus près à la situation de la France. Celle-ci reste en 2013, selon le FMI, la 5e puissance mondiale avec un PIB de 2 800 milliards de Dollars devant le Royaume-Uni, 6e, avec un PIB de 2 300 milliards de Dollars. Les derniers chiffres publiés par l'OCDE présentent une croissance du PIB de 0.3 % en France au troisième trimestre de 2013 contre 0.7% au Royaume-Uni, la France n'est donc pas dans une période forte croissance, mais n'est pourtant pas en grande difficulté. Cependant, le taux de chômage en France reste très élevé, 9.9 %, et il faudra quelque temps avant que celui-ci ne baisse ; de plus, il faut se rappeler que la France est un pays socialiste ou environ 35 % des salariés sont employés par l'état (contre 20% au Royaume-Uni). La solution la plus évidente pour alléger la charge publique serait d'encourager les entreprises à embaucher plus, surtout dans la tranche de 20-30 ans, mais pour ce faire il faut lancer une grande reforme de l'emploi en France, ce qui prendra évidemment du temps. Il faut aussi que l'état français offre de meilleurs avantages fiscaux aux entrepreneurs et aux entreprises en général pour les encourager à investir du temps et de l’argent ; le système actuel n'encourage pas à l'investissement puisque les taxes sont élevées. Pourquoi un entrepreneur prendrait-il alors ces risques alors qu'il peut simplement prendre un emploi salarié et être protégé par le Code du travail ? Pour effectuer ses changements, il faudrait réduire le l’influence des syndicats sur les politiques, ce qui prendra du temps. Néanmoins, la récession de ces sept dernières années a mis ce problème sous les feux des projecteurs comme jamais auparavant et ouverts des voies pour sur des changements nécessaires. Un premier pas a été fait en annonçant un allègement fiscal de 40 milliards d'euros pour les entreprises, cela ne suffira pas. Bien que certaines difficultés soient présentes, la France reste un pays puissant. Si le pays prend la voie de ces réformes, un énorme potentiel de croissance s'offre à la France dans les prochaines années.

Les taxes en France :

Qu'en est-il alors de la situation fiscale en France ? Les taxes n'en font il par un pays peu attractif pour l'investissement ? Il est vrai que la France est connue pour appliquer des taxes parmi les plus élevés d'Europe. Le plus important est de savoir de savoir comment les taxes vont affecter les investisseurs étrangers, à ne pas confondre avec les grandes politiques fiscales concernant les résidents français, comme l'Impôt sur le revenu. L'impôt sur le revenu et les cotisations sociales (équivalent français du National Insurance Contribution au Royaume-Uni) sont très élevés (en moyenne, l'employeur reverse 100% du salaire net de l'employé aux centres des impôts), cependant les taxes relatives à l’immobilier restent relativement raisonnables, surtout pour les investisseurs non-résidents. L'impôt sur les plus-values en France est de seulement 19 % et diminue jusqu'à zéro sur 30 ans, pour ce qui est des impôts fonciers, ils sont de 20% (pour les non-résidents) et peuvent être réduit des charges d'entretiens et des intérêts d'emprunt par exemple ; la fiscalité peut ainsi est optimisée.. De plus certains amortissements peuvent s'appliquer lorsqu'il s'agit d'investissements locatifs au sein de résidence de tourisme avec prestation para-hôtelières parfois à hauteur de 90 % de la valeur de la propriété sur une période 30 ans. Lorsque vous combinez tout cela, vous pouvez rapidement voir qu'en investissant dans les bonnes catégories de biens en France, vous ne paierais pas ou peu d'impôts. C'est pourquoi il est important de décrypter les nouvelles diffusées dans les médias avant de prendre la décision d'investir ou non en France.

Les projections du marché immobilier :

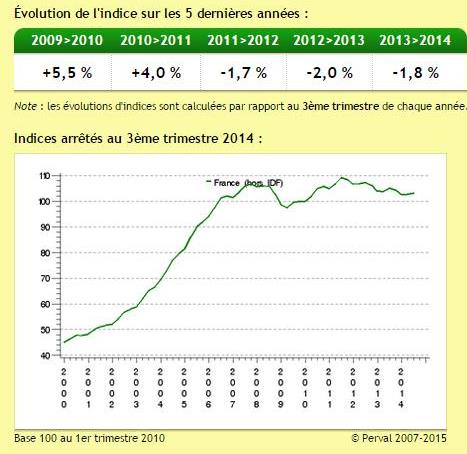

Enfin, accordons-nous un moment pour regarder plus en détails les prix de l'immobilier en France. Lorsque l'on pense à investir en France il y a deux questions importantes à se poser, comment les prix vont-ils évoluer et est-il raisonnable d'attendre que les prix baissent avant d'investir. Pour y répondre, nous devons nous pencher sur l’évolution des prix de l'immobilier en France, notamment durant la récession et sur les facteurs de fluctuations. Lorsque nous analysons les prix de l'immobilier en France depuis ces huit dernières années, depuis 2007 à aujourd'hui, il est facile de constater que ceux-ci sont restés plutôt stables comparativement aux autres marchés mondiaux. En 2009, par exemple, alors que les prix de l'immobilier au Royaume-Uni et aux USA ont en moyenne chuté de 20 à 50%, en France, ils n'ont perdu que 5 à 10%. Après avoir atteint leur point le plus bas en 2009, il a fallu attendre 2011 pour retrouver les prix records de 2008 ; depuis lors, ils sont de nouveau stables. Il est cependant important, car il ne s'agit là que de moyenne, de se rappeler qu'il existe de fortes disparités entre les régions. D'après les notaires, les prix des propriétés des grandes villes et des zones touristiques, telles que les stations de ski ou balnéaires, ont soutenu les prix des villes et villages alentours. Si vous avez acheté une propriété en bord de mer, vous avez probablement constaté une augmentation entre 2008 et 2015, cependant si vous avez achetez un cottage à plus isolé en campagne votre bien aura sans doute perdu de la valeur ; les prix restant néanmoins stables comme mentionné précédemment.

La raison de cette stabilité est en partie due à l'état d'esprit de la population française, qui n'est pas particulièrement friande de la prise de risque et qui de ce fait économise, et d'une autre part est due à la rigueur bien connu des critères utilisés en matière de financement immobilier et pratiquée par les établissements bancaires. Par exemple, les critères de prêts sur le marché britannique avant la crise étaient relativement permissifs, ce qui conduisait un nombre important d'individus à faire des prêts sans jamais avoir prouvé leur solvabilité grave à leur déclaration de revenus, à leurs fiches de paie ou encore grâce à leurs relevés bancaires. Ce qui signifie que de nombreuses personnes ont alors souscrit des crédits immobiliers sans pour autant être en capacité de le rembourser, quand la crise a frappé, ils ont alors été les plus durement touchés, ce qui explique le nombre élevé de saisies ; ce fut un facteur important dans la baisse du marché immobilier britannique, y compris à Londres. En effet en France, toute personne souhaitant souscrire un emprunt immobilier doit en effet prouver sa capacité à le rembourser et les évaluations d'emprunts sont beaucoup plus prudentes qu'au Royaume-Uni. Il n'y a pas en France de prêt immobilier comparable aux prêts destinés aux investissements locatifs reposant uniquement sur le revenus générés par le bien acquis ; en effet les banques françaises s’assurent lors de la mise en place d’un crédit immobilier (que ce soit pour une résidence principale, secondaire ou locative) de la solvabilité de l’emprunteur, sans tenir compte du futur revenu de la propriété objet du crédit. Depuis quelques années, les crédits in fine et les crédits à 100% de la valeur du bien sont rares, car il est de tradition d’investir en France de l’épargne dans un projet immobilier et de financer le remboursement du crédit sans uniquement compter sur le potentiel de revenus générés par le bien objet du projet immobilier. La crise financière n'a donc pas impacté aussi fortement le marche immobilier français, comparativement au reste du monde, puisque les propriétaires ayant des crédits immobiliers étaient généralement en capacité de les rembourser. Ceci a permis aux prix de rester relativement stables au pire de la crise financière, il est donc invraisemblable que les prix subissent une baisse significative ; malgré une courbe de croissance plate, les bases du marché restent solides et il y a encore une pénurie de 4 millions de foyers en France. Par conséquent, une chute du marché immobilier ne semble pas probable, et les signes d’orientent plus sur une stabilisation dans les prochaines années.

En effet, les prix de l'immobilier ont chuté en 2014 de 1.5% en moyenne, cependant la plupart des prévisionnistes ont prévu une évolution des prix pratiquement lisse sur 2015. Même si les prix pourrait recommencer à augmenter durant le dernier semestre de 2015 et en 2016, ce qui est loin d'être sur, la France reste un pays où vous ne perdrez pas les fonds investis. L’investissement en immobilier en France a historiquement été stable et non risqué offrant des rentabilités peu élevées mais stables, limitant le risque de perdre le capital investi, comme dans certains cas récemment expérimentés au Etats-Unis et au Royaume-Uni. C'est pourquoi un investissement en France est une bonne opportunité pour équilibrer un portefeuille de biens immobiliers, offrant moins de risques que dans certains autres pays. Le marché est actuellement assez lent, il est donc plutôt avantageux d'investir dans l'immobilier, et plus spécifiquement dans les nouvelles constructions, puisque, les promoteurs immobiliers, pour continuer à commercialiser leurs biens doivent adapter leur prix et rester très compétitifs. Pour donner un exemple, le prix en France dans le neuf sont généralement 25% plus élevés que sur le marché de l’ancien; cela s'explique très simplement, contrairement aux propretés déjà existantes, les propriétaires dans le neuf n'auront aucuns travaux à prévoir et bénéficient des garanties de construction. Cette différence de prix est de plus en plus atténuée et avoisine plutôt 5%. Les promoteurs ont besoin pour maintenir leur niveau de commercialisation et réduisent ainsi leur marge et donc les prix. Le marché du neuf offre à l’heure actuelle de belles opportunités permettant aux investisseurs d’acquérir des propriétés à de bons prix. Les opportunités du marché ajoutées aux taux de crédit immobilier historiquement bas (les plus bas depuis la Seconde Guerre mondiale) font de la France un pays où l’investissement immobilier présente des avantages.